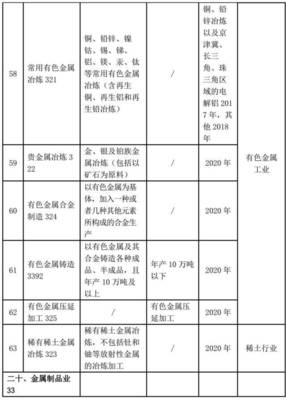

2018年特殊有色金属制品市场行情 报价趋势与批发采购指南

2018年,全球及中国特殊有色金属制品市场在宏观经济环境、产业政策与供需关系的综合作用下,呈现出复杂多变的格局。本文将聚焦于特殊有色金属制品的价格走势、报价影响因素、批发渠道,并结合冶金网等专业平台的信息价值,对有色金属合金制造行业进行简要分析,为相关从业者提供参考。

一、2018年特殊有色金属制品价格与报价趋势

2018年,特殊有色金属(如钛、锆、钽、铌、钨、钼及其合金等)制品的价格整体呈现高位震荡态势。驱动价格波动的主要因素包括:

1. 原材料成本:全球主要矿产国的供应情况(如中国环保政策导致的钨、钼精矿供应收紧)、国际政治经济形势(如贸易摩擦)直接影响上游矿石及中间品价格,传导至制品端。

2. 供需关系:高端制造业(如航空航天、军工、医疗器械、化工设备)、新能源及半导体等产业的景气度,决定了市场对高性能特种合金制品的需求强弱。年内部分领域需求稳健,支撑了价格。

3. 环保与政策:国内持续的环保督查力度加大,使得部分高能耗、高污染的冶炼及加工环节产能受限,推高了合规生产企业的运营成本,并反映在报价中。

4. 汇率波动:由于部分特殊金属原料依赖进口,人民币汇率波动影响了进口成本,进而对国内制品报价产生扰动。

高技术含量、高附加值的特种合金制品(如钛合金精密铸件、钽坩埚等)价格坚挺且利润空间相对较好;而部分常规规格或加工品则竞争激烈,价格透明度高,利润较薄。

二、特殊有色金属制品批发采购渠道

对于采购商而言,获取有竞争力的批发报价和可靠的货源至关重要,主要渠道包括:

- 直接对接生产制造商:与具备规模和技术优势的有色金属合金制造企业直接建立合作,是获取一手价格、保证质量稳定性和交货期的核心方式。适用于采购量大、规格要求稳定的客户。

- 专业贸易商与分销商:他们整合多家制造商资源,提供多样化的产品选择和灵活的起订量,适合中小批量采购或需要多品种配货的客户。但价格通常包含一定服务溢价。

- 行业展会与协会:通过参加专业的冶金、新材料展会,可以直接接触大量供应商,直观比较产品和报价,是开拓供应链的有效途径。

- 线上专业平台(如冶金网):这是2018年日益重要的信息与交易渠道。

三、冶金网等专业平台的角色与价值

以“冶金网”为代表的B2B行业垂直门户网站在2018年发挥了显著作用:

- 信息集散中心:发布最新的市场价格行情、行业动态、政策解读,帮助用户把握市场脉搏。

- 供应商库与产品展示:汇集了成千上万家有色金属合金制造企业及贸易商信息,采购商可以便捷地搜索、比较不同厂家的产品规格与报价。

- 询报价桥梁:平台提供的询盘、报价系统,简化了采购流程,提高了匹配效率。

- 信誉与质量参考:部分平台的企业认证、用户评价体系,为采购决策提供了辅助参考。

线上报价多为参考价或起始询价,最终成交价仍取决于采购数量、技术参数、付款方式及双方谈判。

四、有色金属合金制造行业观察

2018年,中国有色金属合金制造行业继续向高端化、绿色化、智能化方向转型升级:

- 技术驱动:领先企业持续投入研发,提升在高温合金、耐蚀合金、高强轻质合金等领域的制备技术(如纯净熔炼、精密铸造、增材制造),以满足尖端产业需求。

- 环保压力:环保法规趋严成为常态,倒逼企业进行技术改造和环保投入,行业集中度有所提升,合规龙头企业的优势凸显。

- 市场竞争:中低端市场同质化竞争激烈,利润空间被压缩;高端市场则依赖技术壁垒和认证资质,格局相对稳定。

****

回顾2018年,特殊有色金属制品市场机遇与挑战并存。对于采购方,深入理解价格驱动因素,综合利用直接采购、专业平台(如冶金网)等多种渠道进行比价与供应商评估,是控制成本、保障供应的关键。对于制造企业,持续技术创新、优化产品结构、加强品牌与渠道建设,是在复杂市场中确立竞争优势的根本。随着新材料的不断发展和应用领域的拓展,特种有色金属制品行业仍将保持其重要的战略地位与市场活力。